野村发布研究报告称,将美团-W(03690)目标价由151港元大升至224港元,重申“买入”评级,认为公司盈利展望强劲,得益于外卖和到店服务的竞争环境改善,以及充足的配送员供应帮助缓解上升的配送成本压力。

该行预计,美团第三季收入将同比增20%,符合市场预期;非通用会计准则纯利同比增111%,较市场预期高3%,主要受到核心业务的盈利能力有所改善。而核心本地商业经营利润有望同比增37%,受到收入增长同比19%的支持,其中食品速递及单位经济或分别同比增15%及24%至456亿元人民币及每张订单1.42元人民币。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

吴晓求:不太理解银行系理财子公司为何投公募,手续费不说,难道他比你高明?

-

趣黄金 | 就算你有了一座金山,想要挖金子也要再等上20年

-

纯血鸿蒙刷屏!概念股集体走强,艾融软件、普元信息涨逾13%,金融科技ETF(159851)放量冲高逾2%

-

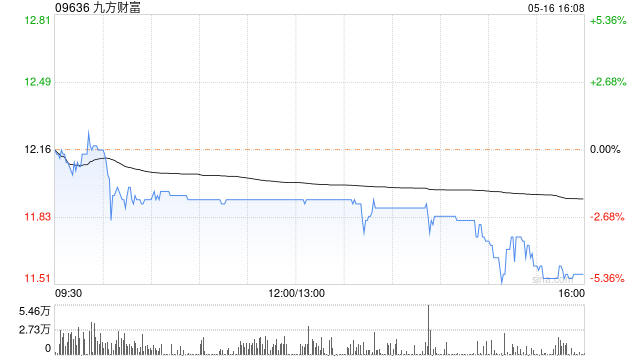

九方智投控股盘中涨超11% 近一周股价累计涨逾七成

-

人保寿险亿元保险金信托再结硕果 中诚信托业务协同成效持续提升

-

港股继续拉升,美团涨超5%,港股互联网ETF(513770)涨近2%,机构:把握科网主题机会

-

国防军工再度活跃,国防军工ETF(512810)快速拉涨超2%!中国长城涨停,光启技术、铖昌科技飙升逾8%

-

摩根大通CEO或转投政坛? 传戴蒙或考虑哈里斯胜选后出任财长